¿Qué es el método FIFO?

El método FIFO es un criterio de valoración de existencias. Consiste en valorar las existencias teniendo en cuenta que la primera en entrar al almacén es la primera que se va a vender. Sus siglas en inglés son “First in, first out” (el primero en entrar es el primero en salir).

El método FIFO es uno de los criterios de valoración de existencias aceptados tanto por los Principios de Contabilidad Generalmente Aceptados como por las Normas Internacionales de Información Financiera. Esto quiere decir que puede ser utilizado prácticamente en la contabilidad de cualquier país.

¿Qué empresas usan el método FIFO?

Este criterio es uno de los más utilizados por las empresas para llevar la valoración de sus inventarios ya que entra dentro de la lógica empresarial para evitar que los productos puedan quedar obsoletos. El sector empresarial que utiliza siempre este método de valoración es el de los productos perecederos como por ejemplo el de la venta de carne o pescado. En este tipo de negocios es lógica que las empresas intenten siempre vender lo que más tiempo lleva en el almacén para evitar pérdidas por caducidad.

¿Cuáles son sus principales ventajas?

- Suele generar un mayor beneficio que los otros métodos ya que, normalmente, los productos que llevan tiempo en el inventario han sido comprados a un valor menor que los recientemente añadidos por lo que el beneficio (ingreso por venta – coste de venta) es mayor.

- El método FIFO hace que los datos de valoración del inventario estén más ajustados al valor de las últimas compras y no de las pasadas (ya que estas ya se han vendido) por lo que la valoración del inventario se ajusta más a la realidad que con otros métodos como el PMP o el LIFO.

¿Y sus desventajas?

- Una de sus principales ventajas, la de conseguir que el beneficio sea más alto, se convierte a su vez en su principal desventaja ya que, a mayor beneficio, tendremos que pagar más impuestos.

- Dependiendo el negocio que tengamos, no hay garantía real de que los productos con más tiempo en inventario sean los primeros en venderse. Esto pasa sobre todo en negocios del estilo a supermercados ya que es el cliente quien selecciona el producto que se lleva.

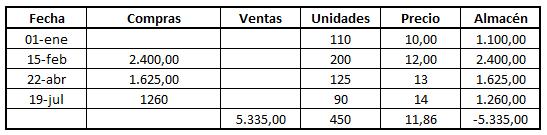

Ejemplo de valoración por el método FIFO:

Los siguientes datos fueron proporcionados por Cheng Smith, CFO de BITTER Inc., para 2008, y ella empresa utiliza el método de costeo FIFO:

01/01 Inventario inicial 110 unidades a $10

15/02 Compra 200 unidades a $12

22/04 Compra 125 unidades a $13

19/07 Compra 90 unidades a $14

31/12 Acabando el inventario 75 unidades

Registra los movimientos del inventario utilizando el método FIFO:

Solución:

La tabla de movimientos del inventario sería la siguiente:

Lo importante a recalcar de este ejercicio es que no nos da el total de unidades vendidas, solo nos dice todos los movimientos de compra y el inventario final. Para saber cuantas unidades ha vendido la empresa debemos sumar las unidades iniciales más todas las compras menos el inventario final:

Unidades vendidas = 110+200+125+90-75=450 unidades vendidas

Ahora, como las primeras en salir, son las primeras en entrar tendremos que calcular el coste de ventas de esas 450 unidades teniendo en cuenta que salen primero las que más anterioridad tienen:

Coste unidades vendidas =110 unid*10€+200 unid *12€+125 unid *13€+15 unid *14€ = 5.335€

Y el valor final del inventario serían las 75 últimas unidades que han entrado en el inventario, por lo tanto:

Inventario final = 75 unid*14€= 1.050€